Foram encontradas 305 questões.

I O início da amortização dos ativos intangíveis, que se caracterizam como itens imateriais, não depende da colocação desse tipo de ativo em condições operacionais. II Caso não seja possível definir o padrão de consumo do item intangível ou caso a definição dada não seja confiável, a amortização do ativo intangível deverá ser realizada pelo método linear. III O reconhecimento de um ativo intangível gerado internamente é possível, desde que sejam identificados os custos incorridos para sua geração e preenchidos os requisitos normativos para seu reconhecimento.

Assinale a opção correta.

Provas

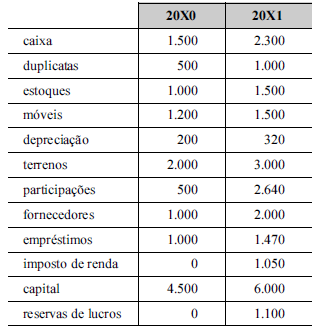

Com base nessas informações, é correto afirmar que o fluxo de caixa das atividades operacionais apurado pelo método indireto

Provas

- Engenharia de Tráfego

- Gerenciamento, Planejamento e Controle de Obras

- Projeto e Execução de Rodovias e FerroviasTerraplenagem

- Orçamento no Planejamento e Controle de Obras na Engenharia Civil

Ao analisar o projeto de construção de uma rodovia, o engenheiro responsável notou grande volume de terraplenagem. O maior volume de escavação, carga e transporte (ECT) de material de primeira categoria possuía DMT 200 m a 400 m, mas o orçamento da obra previa que a ECT de primeira categoria nessa distância de transporte fosse feita com trator de esteiras de potência média.

Considerando essa situação hipotética, assinale a opção correta.

Provas

- Gerenciamento, Planejamento e Controle de Obras

- Orçamento no Planejamento e Controle de Obras na Engenharia Civil

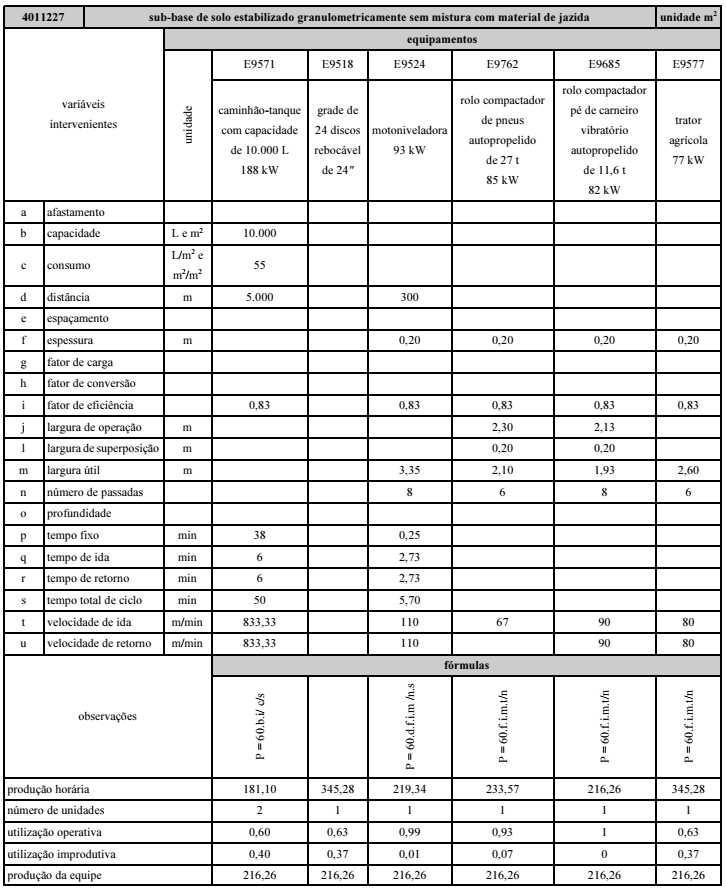

Planilha 7A4-I

A planilha 7A4-I reproduz a ficha do DNIT para obras rodoviárias presente no Manual de Custos de Infraestrutura de Transportes volume 12 — produção de equipes mecânicas do SICRO.

Ao analisar o orçamento de uma obra rodoviária, o engenheiro responsável se deparou com uma ficha de composição diferente da ficha de referência do SICRO reproduzida na planilha 7A4-I. Na ficha analisada por ele, constava o emprego de caminhões-tanque com capacidade para 6.000 L, valor inferior ao que consta da ficha do SICRO.

De acordo com a metodologia do DNIT, para compor uma equipe com caminhões-tanque com capacidade de 6.000 L, bastarão

Provas

- Escrituração ContábilTransações ContábeisVariações Patrimoniais

- Avaliação do Patrimônio e dos CustosReavaliação e ImpairmentRedução ao Valor Recuperável (teste de recuperabilidade) - MCASP e NBC TSP 09 e 10

- NBCsNBC TSP 07: Ativo ImobilizadoDepreciação, Amortização e Exaustão

- Procedimentos Contábeis PatrimoniaisAvaliação, Reconhecimento e Mensuração dos Elementos Patrimoniais

• data de aquisição: 31/12/20X4; • valor de compra: R$ 920.000; • vida útil estimada: 10 anos; • valor residual previsto ao fim de 10 anos: R$ 20.000.

Ao final do exercício de 20X7, após contabilização da depreciação, a entidade realizou teste de recuperabilidade em razão de evidências de que o desempenho do serviço do ativo poderá ser pior que o esperado. Identificou-se que o valor justo do equipamento hospitalar, deduzido de custos para comercialização, era R$ 610.000, e que o valor de uso era R$ 600.000.

Considerando essas informações, o gestor contábil deverá contabilizar uma perda por recuperabilidade no valor de

Provas

Provas

Provas

Visando garantir a cobertura assistencial da população, o Sistema Único de Saúde (SUS) pode lançar mão de serviços de saúde ofertados pela iniciativa privada. Sabendo disso, um secretário de saúde estadual, detentor de cargo comissionado, transferiu recursos públicos a uma entidade privada sem fins lucrativos, para a prestação de serviços na área de saúde, sem prévia celebração de contrato, convênio ou instrumento congênere.

Nessa situação hipotética, o referido secretário de saúde está

Provas

- Controle da AdministraçãoControle da Administração: Conceitos, Princípios e Classificações

- Controle da AdministraçãoControle Legislativo ou ParlamentarControle Parlamentar Indireto

Provas

No que concerne às parcerias público-privadas, julgue os seguintes itens.

I A Lei Geral de Parceria Público-Privada aplica-se aos órgãos da administração pública direta dos Poderes Executivo e Legislativo, mas não ao Poder Judiciário.

II A celebração de parceria público-privada é condicionada à realização de licitação obrigatoriamente na modalidade de concorrência pública.

III É vedada a celebração de parceria público-privada por contrato de valor inferior a vinte milhões de reais.

IV Na contratação de parceria público-privada, eventuais riscos do negócio deverão ser arcados integralmente pelo parceiro privado.

Estão certos apenas os itens

Provas

Caderno Container