Foram encontradas 100 questões.

- ProlegômenosPrincípios da Administração PúblicaPrincípios Implícitos

- ProlegômenosRegime Jurídico Administrativo

Provas

Provas

Provas

Se \( X \) for uma variável aleatória normal com média 0,8 e variância 0,4, e \( P( X \le x) \) representar a função de distribuição de probabilidade acumulada dessa variável \( X \), para \( x \in \mathbb R \), então

Provas

Com base na figura antecedente, que apresenta a distribuição dos indicadores de governança corporativa (IGC) observados em uma amostra de empresas prestadoras de serviços terceirizados, assinale a opção correta.

Provas

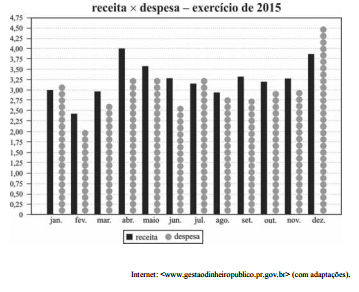

- FundamentosAnálise de Tabelas e GráficosGráfico de Colunas ou Barras Justapostas

- Estatística Descritiva

Provas

O Tribunal de Contas de determinado estado recebeu, em 1.º de julho de 2016, representação contra um dos municípios desse estado. Na representação, relata-se que tal município, que tem quinze mil habitantes, não disponibilizou em meios eletrônicos de acesso público e em tempo real as informações pormenorizadas sobre sua execução orçamentária e financeira.

Nessa situação hipotética, conforme disposição da Lei de Responsabilidade Fiscal (LRF), o município está sujeito

Provas

Provas

Disciplina: Administração Financeira e Orçamentária

Banca: CESPE / CEBRASPE

Orgão: TCE-PR

Provas

Disciplina: Administração Financeira e Orçamentária

Banca: CESPE / CEBRASPE

Orgão: TCE-PR

Provas

Caderno Container