Foram encontradas 26.610 questões.

Disciplina: Administração Financeira e Orçamentária

Banca: UFAL

Orgão: TCE-AL

Provas

Disciplina: Administração Financeira e Orçamentária

Banca: UFAL

Orgão: TCE-AL

Provas

Disciplina: Administração Financeira e Orçamentária

Banca: UFAL

Orgão: TCE-AL

Dadas as afirmativas acerca da composição do patrimônio, sob a perspectiva do setor público,

I. A situação patrimonial líquida é o valor residual dos ativos da entidade depois de deduzidos todos os seus passivos.

II. A classificação do ativo e do passivo considera a segregação em “circulante” e “não circulante”, com base em seus atributos de liquidez e exigibilidade.

III. Ativo é um recurso controlado no presente pela entidade como resultado de evento passado.

verifica-se que está(ão) correta(s)

Provas

Disciplina: Administração Financeira e Orçamentária

Banca: UFAL

Orgão: TCE-AL

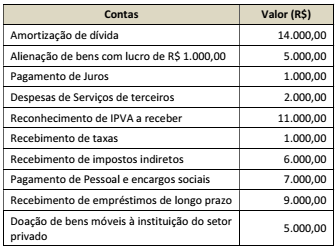

Uma entidade pública estadual apresentou, durante o exercício financeiro de 2021, as seguintes transações:

Ao apurar o resultado patrimonial do exercício, será verificado

Provas

Disciplina: Administração Financeira e Orçamentária

Banca: UFAL

Orgão: TCE-AL

Acerca dos Restos a Pagar e das Despesas de Exercícios Anteriores, considere as seguintes transações ocorridas no Tribunal de Contas do Estado de Alagoas no exercício financeiro de 2021:

I. um serviço de instalação de equipamentos foi contratado e prestado, mas em 31 de dezembro de 2021, encontrava-se em fase de verificação do direito adquirido pelo credor;

II. em 31 de dezembro de 2021, foi verificada e aceita a entrega de um lote de material de consumo adquirido de um fornecedor, cuja mercadoria foi conferida pelo almoxarife, mas não foi exarado o despacho por autoridade competente determinando o pagamento da despesa;

III. em 15 de janeiro de 2021, foi reconhecida a obrigação com um credor cuja despesa tinha sido empenhada e cancelada no exercício de 2020.

As transações I, II e III devem ter sido registradas no exercício financeiro de 2021, respectivamente, como:

Provas

Disciplina: Administração Financeira e Orçamentária

Banca: UFAL

Orgão: TCE-AL

Dadas as afirmativas sobre o Plano de Contas Aplicado ao Setor Público, a contabilização e a escrituração das transações no setor público,

I. As classes 1 e 2 são exclusivas para transações do sistema orçamentário.

II. O atributo contábil intitulado “natureza do saldo” identifica se a conta tem saldo devedor ou credor, sendo classificada como conta mista ou híbrida aquela que possui ambos os tipos de saldo.

III. É possível realizar lançamento contábil entre contas de natureza de informação patrimonial e de natureza de informação típica de controle, desde que atenda ao método das partidas dobradas e conste justificativa em notas explicativas.

IV. A classe 3 refere-se à variação patrimonial aumentativa, e a classe 4, à variação patrimonial diminutiva.

verifica-se que está(ão) correta(s)

Provas

Disciplina: Administração Financeira e Orçamentária

Banca: UFAL

Orgão: TCE-AL

Provas

Disciplina: Administração Financeira e Orçamentária

Banca: UFAL

Orgão: TCE-AL

Dadas as afirmativas sobre o orçamento público no Brasil,

I. A Lei Orçamentária Anual inclui o orçamento fiscal, o orçamento da seguridade social e o orçamento de investimento das empresas estatais.

II. A finalidade da LOA é a concretização dos objetivos e metas estabelecidos no PPA.

III. O Plano Plurianual é o instrumento de planejamento abstrato e de médio prazo do Governo que estabelece, de forma regionalizada, as diretrizes, objetivos e metas da Administração Pública Federal para as despesas de capital e outras delas decorrentes e para as relativas aos programas de duração continuada.

IV. O Plano Plurianual retrata, em visão macro, as intenções do gestor público para um período de quatro anos.

verifica-se que está(ão) correta(s)

Provas

Disciplina: Administração Financeira e Orçamentária

Banca: UFAL

Orgão: TCE-AL

Quanto aos projetos de lei relativos ao plano plurianual, às diretrizes orçamentárias, ao orçamento anual e aos créditos adicionais, sabe-se que eles são apreciados pelas duas Casas do Congresso Nacional. Dadas as afirmativas sobre o assunto,

I. As emendas aos projetos serão apresentadas no Plenário das duas Casas do Congresso Nacional que, sobre elas, emitirá parecer, e apreciadas pela Comissão mista.

II. Os recursos que restaram sem despesas correspondentes, em razão de veto presidencial, por exemplo, poderão ser usados, conforme o caso, mediante créditos especiais ou suplementares, com prévia e específica autorização legislativa.

III. As emendas individuais ao projeto de lei orçamentária serão aprovadas observando o limite de 12% (doze inteiros por cento) da receita corrente líquida prevista no projeto encaminhado pelo Poder Executivo.

IV. Metade do percentual limite para aprovação de emendas individuais ao PLOA, tendo por base a receita corrente líquida prevista no projeto encaminhado pelo Poder Executivo, deve ser destinada a ações e serviços de educação.

verifica-se que está(ão) correta(s)

Provas

Disciplina: Administração Financeira e Orçamentária

Banca: UFAL

Orgão: TCE-AL

Dadas as afirmativas sobre despesa pública,

I. Os Restos a Pagar, no ano de sua inscrição, são considerados despesas orçamentárias; porém, no ano do seu pagamento, são despesas extraorçamentárias.

II. A Dívida Flutuante inclui os compromissos exigíveis em prazo menor que doze meses, compreendendo, dentre outros, os Restos a Pagar; tais compromissos não precisam de autorização orçamentária para o seu pagamento.

III. Os Restos a Pagar com prescrição interrompida não poderão ser pagos à conta de dotação destinada a atender Despesas de Exercícios Anteriores, visto que houve emissão de empenho no exercício financeiro a que pertence.

IV. Os Restos a Pagar inscritos na condição de não processados e que não forem liquidados serão bloqueados, sem exceção, pela Secretaria do Tesouro Nacional em 30 de junho do segundo ano subsequente ao de sua inscrição.

verifica-se que está(ão) correta(s)

Provas

Caderno Container