Foram encontradas 65 questões.

- Escrituração ContábilPlano de Contas Aplicado ao Setor Público (PCASP)Regras de Integridade do PCASPLançamentos Contábeis

- Elementos OrçamentáriosReceita OrçamentáriaEtapas e Estágios da Receita Orçamentária

Observe o lançamento a seguir:

[D] 6.2.2.1.3.xx.xx Crédito Empenhado em Liquidação

[C] 6.2.2.1.3.xx.xx Crédito Empenhado Liquidado a Pagar

Sobre tal lançamento, é correto afirmar que retrata uma informação de natureza

Provas

Considere uma operação em que a empresa ABC vende mercadorias para a empresa CDE, a qual, por sua vez, as revende a consumidores finais.

Tendo em vista a não cumulatividade do ICMS; adotando em todas as etapas a alíquota de 20% para tal imposto; e sabendo que a mercadoria adquirida da ABC pelo valor de X foi revendida por 2,5X, então o ICMS devido pela empresa CDE ao fisco será de

Provas

Por Ativo de uma entidade se entende

Provas

- Demonstrações ContábeisBP: Balanço PatrimonialPatrimônio LíquidoContas de ReservaDe CapitalÁgio na Emissão de Ações

A contribuição do subscritor de ações que ultrapassa o valor nominal, assim como a parte do preço de emissão das ações sem valor nominal que ultrapassa a importância destinada à formação do capital social, inclusive nos casos de conversão em ações de debêntures ou partes beneficiárias, constituem, respectivamente, exemplos de

Provas

Em que pese as Resoluções n° 750/1993 e 1.282/2010, que enunciavam os Princípios de Contabilidade, estarem revogadas, é fato que a essência dos princípios permanece nos textos dos pronunciamentos contábeis. Por exemplo, ao dispor que a informação contábil deve ser neutra, isto é, não tendenciosa, evitando que ativos e receitas não sejam superavaliados e passivos e despesas não sejam subavaliados, a neutralidade reflete o exercício da

Provas

Disciplina: Administração Financeira e Orçamentária

Banca: FSADU

Orgão: IF-MA

De acordo com o estabelecido no § 2° do Art. 43 da Lei n° 4.320/1964, entende-se por superávit financeiro a diferença positiva entre o ativo financeiro e o passivo financeiro, conjugando-se, ainda, os saldos dos créditos adicionais transferidos e as operações de crédito a eles vinculadas.

Tal superávit é fonte de recurso para a abertura de créditos suplementares e é apurado

Provas

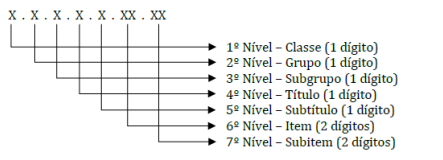

As contas contábeis do Plano de Contas Aplicado ao Setor Público (PCASP) são identificadas por códigos com 7 níveis de desdobramento, compostos por 9 dígitos, como apresentado a seguir.

Considerando apenas a Classe (1° nível) e o Grupo (2° nível), as Variações Patrimoniais Diminutivas referentes a Benefícios Previdenciários e Assistenciais serão representadas por

Provas

Disciplina: Administração Financeira e Orçamentária

Banca: FSADU

Orgão: IF-MA

O Princípio Orçamentário da Exclusividade está previsto no § 8º do art. 165 da Constituição da República Federativa do Brasil de 1988 e estabelece que a Lei Orçamentária Anual não conterá dispositivo estranho à previsão da receita e à fixação da despesa. Não obstante, a própria Carta magna exclui dessa proibição a autorização para

Provas

Por ativo intangível entende-se o ativo não monetário identificável sem forma física. Ao tratar do tema, a NBC TSP 08 estabelece que não cabe amortização para os ativos intangíveis com vida útil indefinida, porém essa condição (vida útil indefinida) deve ser revisada com vistas a determinar se continuam válidas as circunstâncias e eventos que a fundamentam.

A Norma estabelece que tal revisão deve ocorrer a cada

Provas

Analise a Tabela a seguir para responder as questões 45 e 46.

| Despesas | Fixada | Empenhada | Liquidada | Paga |

|---|---|---|---|---|

| Pessoal | 80.000 | 75.000 | 70.000 | 70.000 |

| Serviço | 20.000 | 20.000 | 15.000 | 10.000 |

| Aquisição B. Móveis | 15.000 | 10.000 | 8.000 | 4.000 |

Na tabela estão apresentadas despesas fixadas, empenhadas, liquidadas e pagas.

De acordo com a tabela, o montante a ser inscrito em restos a pagar processados referente às despesas orçamentárias não efetivas é de

Provas

Caderno Container