Foram encontradas 400 questões.

Disciplina: Administração Financeira e Orçamentária

Banca: FCC

Orgão: TJ-BA

Melhor explica o conceito de "Orçamento-Programa” uma abordagem

Provas

De acordo com a teoria econômica, bens públicos são

Provas

Analise as transações financeiras a seguir referentes à empresa Abracadabra S.A. para dezembro de 20X8:

I. Ao longo do mês: Vendas que somam $ 480.000,00 (a prazo, montante a ser recebido até junho de 20X9) de mercadorias cujo custo foi de $ 320.000,00.

II. Ao longo do mês: Da transação (I), foi considerado que 10% do valor é incobrável.

III. 15/12: Permuta feita em 1/12 de máquina no valor de $ 70.000,00, o valor contábil da máquina antiga era de $ 120.000,00 e a depreciação acumulada de $ 90.000,00. A depreciação da nova máquina é estimada linearmente para 10 anos, com valor residual de $ 2.500,00.

IV. 31/12: Dividendos declarados de $ 60.000,00. Os dividendos serão pagos em janeiro de 20X9.

Considere que mais nenhuma transação aconteceu na empresa no mês especificado. Quanto ao efeito de aumento no índice de liquidez corrente da Abracadabra S.A. advindo das transações ocorridas em dezembro de 20X8, está correto o que consta APENAS em

Provas

Sobre a análise vertical das demonstrações contábeis, é INCORRETO afirmar que:

Provas

A empresa Minério S.A. reportou as informações a seguir (em milhares de $) para os exercícios fiscais de 20X5 a 20X7:

| 20x7 | 20x6 | 20x5 |

|

| Caixa |

21.560 | 15.430 | 12.680 |

| Total do Ativo |

403.580 | 427.350 | 461.100 |

| Total do Patrimônio liquido |

212.940 | 225.030 | 235.600 |

| Receita liquida de vendas |

741.360 | 755.270 | 809.100 |

| Despesas operacionais |

111.200 | 98.190 | 129.400 |

| Lucro liquido |

72.260 | 79.000 | 81.220 |

Sobre a lucratividade

Provas

A empresa

Provas

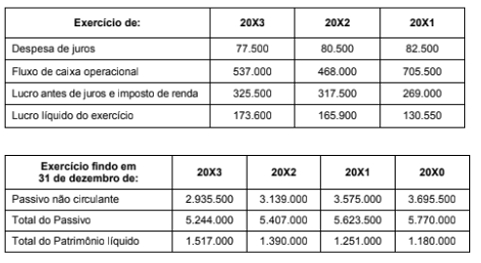

As informações a seguir (em milhares de $) foram retiradas das demonstrações contábeis da Elétrica S.A., a qual tem JH atividade principal a geração e distribuição de energia elétrica.

| Exercício de: |

2003 | 20Xx2 | 20X1 |

| Despesa de juros |

77.500 | 80.500 | 82.500 |

| Fluxo de caixa operacional |

537.000 | 458.000 | 705.500 |

| Lucro antes de juros e imposto |

325.500 | 317.500 | 265.000 |

| Lucro liquido do exercício |

173.600 | 165.500 | 130.550 |

| Exercício findo em 31 de dezembro de: |

20X3 | 20X2 | 20X1 | 20X0 |

| Passivo não circulante |

2.935.500 | 3.132.000 | 3.575.000 | 3.695.500 |

| Total do Passivo |

5.244.000 | 5.407.000 | 5.623.500 | 5.770.000 |

| Total do Patrimônio líquido |

1.517.000 | 1.380.000 | 1.251.000 | 1.180.000 |

Analisando os dados acima, o Índice de cobertura de juros entre 20X1 e 20X3,

Provas

Quanto aos elementos das demonstrações contábeis, a NBC TSP Estrutura Conceitual determina que

Provas

O ordenador de despesa de uma entidade pública empenhou despesa pelo valor de R$ 7.980,00, em 15/12/2022, para a aquisição de materiais de papelaria que seriam distribuídos gratuitamente durante um curso de capacitação para servidores. A entidade pública recebeu, em 16/1/2023, todos os materiais adquiridos; liquidou e pagou a despesa, em 17/1/2023, pelo valor total do empenho efetuado em 15/12/2022; e distribuiu gratuitamente, em 24/4/2023, todos esses materiais adquiridos.

Segundo a Lei nº 4.320/1964, a entidade pública

Provas

O ordenador de despesa de uma entidade pública empenhou despesa pelo valor de R$ 7.980,00, em 15/12/2022, para a aquisição de materiais de papelaria que seriam distribuídos gratuitamente durante um curso de capacitação para servidores. A entidade pública recebeu, em 16/1/2023, todos os materiais adquiridos; liquidou e pagou a despesa, em 17/1/2023, pelo valor total do empenho efetuado em 15/12/2022; e distribuiu gratuitamente, em 24/4/2023, todos esses materiais adquiridos.

O registro contábil do recebimento dos materiais em16/01/2023 foi efetuado no Plano de Contas Aplicado ao Setor Público pela entidade pública por meio do seguinte lançamento contábil:

Provas

Caderno Container