Foram encontradas 38.738 questões.

A Demonstração dos Fluxos de Caixa (DFC) evidencia as entradas e saídas de caixa e equivalentes, classificadas conforme a natureza das atividades. Para um ente da federação, as transferências correntes recebidas dentro do mesmo ente devem ser registradas como transferências intragovernamentais e integrar os fluxos de caixa das

Provas

- Escrituração ContábilTransações ContábeisVariações Patrimoniais

- Elementos OrçamentáriosDespesa OrçamentáriaClassificação da Despesa Orçamentária

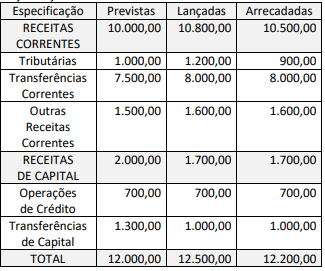

Em 31/12/2024, uma universidade federal apresentou, em seu balanço orçamentário, os seguintes saldos: receita de capital realizada no valor de R$ 15.000.000, receita corrente realizada de R$ 10.000.000, despesa de capital fixada de R$ 12.500.000 e despesa corrente fixada de R$ 7.500.000. No mesmo exercício, essa universidade apurou um superávit orçamentário de R$ 7.500.000 e um superávit de capital de R$ 4.000.000. Considerando essas informações, é correto afirmar que a despesa corrente realizada no período foi de

Provas

Provas

Provas

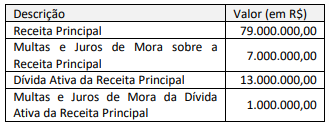

Considerando a situação hipotética apresentada e as disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) relativas à classificação de receita segundo o critério de “Tipo” (último dígito da classificação segundo a natureza), é correto afirmar que o valor de:

Provas

1.A SECT descentralizou crédito para a FPA por meio de destaque, com a FPA executando diretamente as despesas necessárias à realização dos estudos.

2.Paralelamente, a SECT celebrou um contrato de prestação de serviços diretamente com a FPA, no valor de R$ 2.300.000,00, a ser pago com recursos próprios da SECT. Nesse caso, não houve descentralização de crédito.

3.Para viabilizar a execução de parte dos serviços previstos no acordo, a FPA subcontratou uma empresa privada, utilizando parte do crédito descentralizado. Os pagamentos à empresa privada foram feitos pela FPA diretamente.

Considerando as disposições do Manual de Contabilidade Aplicada ao Setor Público 11ª ed. (MCASP, 2024) quanto ao registro de transações intraorçamentárias e descentralizações, na situação hipotética apresentada, é correto afirmar que:

Provas

Ao se deparar com saldos relativos a (i) recebimentos de caixa decorrentes de impostos, taxas, contribuições e multas; (ii) recebimentos de caixa de sinistros e outros benefícios da apólice; e (iii) recebimentos ou pagamentos em caixa decorrentes da solução de litígios, a equipe de contabilidade deve considerar que se trata de:

Provas

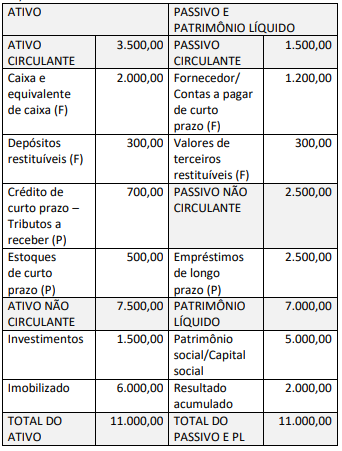

Sendo essa a única vinculação, o valor da despesa orçamentária vinculada a ser evidenciado no Balanço Financeiro de 20x1, em milhares de reais, corresponde a:

Provas

Provas

Provas

Caderno Container