Foram encontradas 120 questões.

No item, sempre que utilizadas, as siglas subsequentes devem ser interpretadas com a significação associada a cada uma delas: CFC = Conselho Federal de Contabilidade; CMV = custo das mercadorias vendidas; DFC = demonstração dos fluxos de caixa; DMPL = demonstração das mutações do patrimônio líquido; DVA = demonstração do valor agregado; UEPS = último que entra, primeiro que sai.

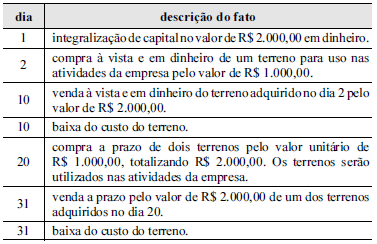

Considerando as informações apresentadas no quadro acima, que descreve os fatos ocorridos em certa empresa industrial no mês de janeiro de 2000, julgue o item seguinte.

No dia 31 de janeiro de 2000, o valor do capital próprio da indústria foi inferior a R$ 3.500,00.

Provas

Provas

No mês em questão, o valor do ativo circulante foi de R$ 5.000,00, enquanto o valor do ativo não circulante totalizou R$ 1.000,00.

Provas

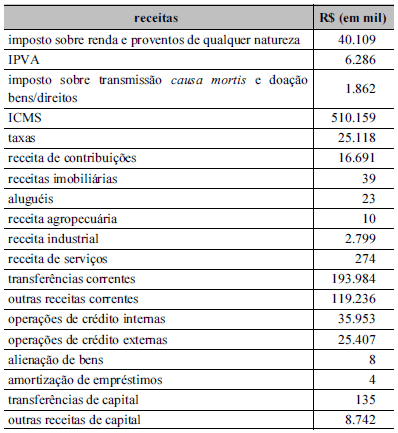

Com base nas informações da tabela acima, julgue o item seguinte, acerca das receitas públicas.

Provas

- Organização dos PoderesPoder ExecutivoPresidente e Vice-Presidente da RepúblicaAtribuições do Presidente da República

Com relação às disposições constitucionais acerca dos poderes do Estado e dos princípios constitucionais, julgue o item que se segue.

O presidente da República não pode extinguir o cargo público de um servidor que deixe de exercê-lo em razão de se aposentar.

Provas

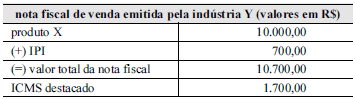

A compradora, que é contribuinte do ICMS, deve registrar contabilmente o fato da seguinte forma: debitar a conta estoques pelo valor de R$ 9.000,00, debitar a conta ICMS a recuperar pelo valor de R$ 1.700,00 e creditar a conta fornecedores pelo valor de R$ 10.700,00.

Provas

Com base nessa situação hipotética, julgue o item abaixo.

Provas

No item, sempre que utilizadas, as siglas subsequentes devem ser interpretadas com a significação associada a cada uma delas: CFC = Conselho Federal de Contabilidade; CMV = custo das mercadorias vendidas; DFC = demonstração dos fluxos de caixa; DMPL = demonstração das mutações do patrimônio líquido; DVA = demonstração do valor agregado; UEPS = último que entra, primeiro que sai.

O método contábil das partidas dobradas

é um método de lançamentos a débito e a crédito, sendo que os valores dos débitos devem corresponder ao dobro dos valores dos créditos registrados.

Provas

Disciplina: Administração Financeira e Orçamentária

Banca: CESPE / CEBRASPE

Orgão: SEFAZ-ES

A respeito da dívida pública e dos limites do endividamento, julgue o item a seguir.

Provas

- Lei de Responsabilidade FiscalTransparência, Controle e Fiscalização (arts. 48 ao 59)RREO: Relatório Resumido da Execução Orçamentária (arts. 52 e 53)

Provas

Caderno Container