Foram encontradas 32.774 questões.

Disciplina: Estatística

Banca: FAU-UNICENTRO

Orgão: Pref. Bom Jesus do Sul-PR

Provas

Disciplina: Estatística

Banca: FAU-UNICENTRO

Orgão: Pref. Bom Jesus do Sul-PR

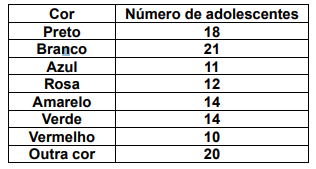

Com base nestas informações, é correto afirmar que a moda dos dados é a cor:

Provas

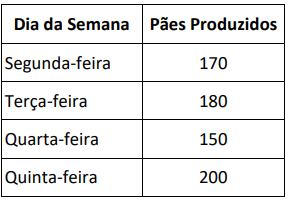

Com base nas informações do quadro, assinalar a alternativa que corresponde à média de produção diária de pães.

Provas

Provas

Com base nos dados apresentados, assinalar a alternativa INCORRETA.

Provas

Provas

- Estatística DescritivaMedidas de Tendência CentralMédias

- Estatística DescritivaMedidas de Tendência CentralMediana

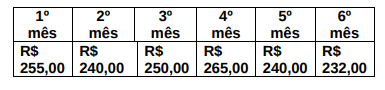

Durante 6 meses a equipe de vendas de um frigorífico monitorou o preço da arroba do boi gordo na cidade de Marquinho. Os valores são:

Com base nestas informações, os valores da média e da mediana de preço são respectivamente iguais a:

Provas

Quanto aos valores da nova média e mediana com as 24 notas, é correto afirmar:

Provas

Provas

Um fabricante de certo equipamento diz que o tempo médio de sobrevida de seu produto é de 720 dias. Para verificar se a afirmação do fabricante estava correta, foi realizado um teste de hipótese.

Para tanto, foi selecionado uma amostra de 25 equipamentos, em que se observou que o tempo médio e o desvio padrão dessa amostra foi de, aproximadamente, 700 dias e 20 dias respectivamente.

Levando em consideração a potência do teste, assinale a opção que apresenta a hipótese alternativa mais adequada para a realização do teste.

Provas

Caderno Container