Foram encontradas 330 questões.

De acordo com a 8ª edição do Manual de Contabilidade Aplicada ao Setor Público (MCASP), os atributos da conta contábil são características próprias que as distinguem de outras contas do plano de contas, os quais podem ser decorrentes de conceitos teóricos, da lei ou do sistema operacional utilizado.

Acerca do tema, assinale a afirmativa incorreta.

Provas

- Escrituração ContábilPlano de Contas Aplicado ao Setor Público (PCASP)Regras de Integridade do PCASPLançamentos Contábeis

O suprimento de fundos é caracterizado por ser um adiantamento de valores a um servidor para futura prestação de contas. Esse adiantamento constitui despesa orçamentária, ou seja, para conceder o recurso ao suprido é necessário percorrer os três estágios da despesa orçamentária: empenho, liquidação e pagamento. Considerando tais informações, assinale a alternativa que indique corretamente o lançamento de natureza patrimonial do momento do pagamento ao suprido.

Provas

Considerando as normas relativas às despesas com pessoal previstas na Constituição Federal de 1988 e na Lei Complementar nº 101/2000, assinale a alternativa correta.

Provas

Verificado o não recebimento do crédito no prazo de vencimento, cabe ao órgão ou entidade de origem do crédito encaminhá-lo ao órgão ou entidade competente para sua inscrição em dívida ativa, com observância dos prazos e procedimentos estabelecidos.

A inscrição em dívida ativa deverá ser realizada por meio de um dos dois procedimentos a seguir, de acordo com a 8ª edição do Manual de Contabilidade Aplicada ao Setor Público (MCASP), conforme o nível de controle desejado pelo ente:

- Procedimento de Registro 1 - Utiliza contas de controle para acompanhar todo o processo de inscrição do crédito em dívida ativa, desde o inadimplemento até a efetiva inscrição. Requer uma maior integração entre as diversas etapas e unidades envolvidas.

- Procedimento de Registro 2 - Haverá registro contábil apenas no momento da efetiva inscrição dos valores em dívida ativa, dispensando o uso de contas de controle. Este procedimento deve ser utilizado quando houver dificuldade de integração entre as diversas unidades participantes do processo.

Considerando um ente no qual há dificuldade de integração entre as diversas unidades participantes do processo, assinale a alternativa que represente a contabilização do recebimento do crédito decorrente da inscrição em dívida ativa no órgão ou entidade competente para inscrição do crédito naquela.

Provas

- Avaliação do Patrimônio e dos CustosAvaliação dos Elementos Patrimoniais

- NBCsNBC TSP 08: Ativo Intangível

Um ativo intangível é, de acordo com 8ª edição do Manual de Contabilidade Aplicada ao Setor Público (MCASP), um ativo não monetário, sem substância física, identificável, controlado pela entidade e gerador de benefícios econômicos futuros ou potencial de serviços. Acerca de referido tipo de ativo, assinale a alternativa correta.

Provas

A Lei nº 8.666/1993 regulamenta o art. 37, inciso XXI, da Constituição Federal, institui normas para licitações e contratos da Administração Pública e dá outras providências. Considerando os preceitos de referida lei, assinale a alternativa correta.

Provas

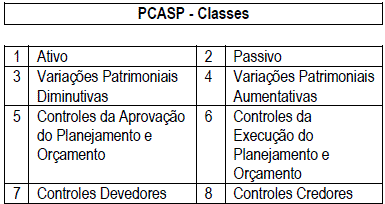

De acordo com a 8ª edição do Manual de Contabilidade Aplicada ao Setor Público (MCASP), o Plano de Contas Aplicado ao Setor Público (PCASP) pode ser definido como a “estrutura básica da escrituração contábil, formada por uma relação padronizada de contas contábeis, que permite o registro contábil dos atos e fatos praticados pela entidade de maneira padronizada e sistematizada, bem como a elaboração de relatórios gerenciais e demonstrações contábeis de acordo com as necessidades de informações dos usuários”.

Ainda de acordo com o MCASP, o PCASP é dividido em 8 classes, sendo as contas contábeis classificadas segundo a natureza das informações que evidenciam, conforme evidenciado na Tabela a seguir:

As classes apresentadas na tabela acima relacionam-se às naturezas das informações que registram. Em relação às referidas naturezas, assinale a alternativa correta.

Provas

A NBC T 01 trata de Receita de Transação sem Contraprestação e, de acordo com seus itens, estabelece que

Provas

Disciplina: Administração Financeira e Orçamentária

Banca: IDIB

Orgão: Pref. Goiana-PE

- Receita PúblicaEstágios/Etapas da Receita PúblicaLançamento

- Receita PúblicaEstágios/Etapas da Receita PúblicaRecolhimento

De acordo com a Lei nº 4.320/64, nenhum tributo será exigido ou aumentado sem que a lei o estabeleça, nenhum será cobrado em cada exercício sem prévia autorização orçamentária, ressalvados a tarifa aduaneira e o imposto lançado por motivo de guerra. Acerca do tema, analise as afirmativas a seguir:

I. O lançamento da receita é ato da repartição competente que verifica a procedência do crédito fiscal e a pessoa que lhe é devedora e inscreve o débito desta.

II. O recolhimento de todas as receitas far-se-á em estrita observância ao princípio de unidade de tesouraria, sendo permitida a fragmentação para criação de caixas especiais.

III. Os agentes da arrecadação devem fornecer recibos das importâncias que arrecadarem.

Considerando os preceitos do Capítulo II do Título IV da Lei nº 4.320/64, assinale

Provas

- Lei de Responsabilidade FiscalDespesa Pública (arts. 15 ao 24)Despesas com Pessoal e Seguridade Social (arts. 18 ao 24)

Considerando as normas relativas às despesas com pessoal previstas na Constituição Federal de 1988 e na Lei Complementar nº 101/2000, se a despesa total com pessoal exceder a 95% (noventa e cinco por cento) do limite, não são vedados ao Poder ou órgão que houver incorrido no excesso

Provas

Caderno Container